目次

不動産の売却戦略の立て方

シュミレーションを

してみましょう。

売却したらどうなるか

シミュレーションしてみる

実際に売却戦略を立ててみましょう。

5年前に1Kの区分マンションを

400万円(坪単価約5万円)で購入しました

ネットで売却価格をシミュレーションする

そろそろ売却してもいいかな?と思い、

早速ネットで同じマンションの

売り出し価格を調べてみました。

見つかりました。

同じような間取り物件

① Bさんの物件とまったく同じ間取り

(25m㎡約7坪) で1階、北向き。

価格は370万円(坪単価約55万円)です

物件②は2DK(4㎡ 約12坪) で、同じ3階、南向き。

価格は600万円(坪単価約500万円)です。

物件③もBさんの物件とまったく

同じ間取りで、同じ3階、東南の角部

価格は450万円(坪単価約6万円)です

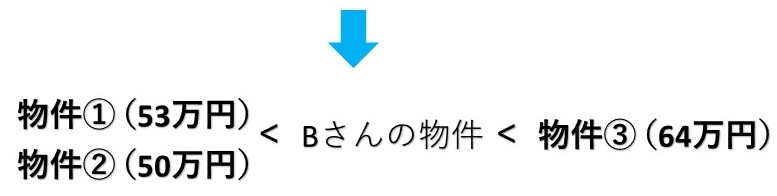

3物件をよく見て坪単価を比較分析してみると、

次のようになります。

価格が低くなります(53万円)

坪単価は1Kよりも低くなります(50万円)

Bさんの物件よりも

条件がよく高くなります(64万円)

現在、「Bさんの部屋の価格は坪55万~62万円程度、

総額にすると 380万~430万円」

ということになります。

5年間でどのくらいの利益が

出ているのかシミュレーションしてみる

430万円で売却できると

30万円の利益になります。※厳密には建物部分については

減価償却費を控除します。

例

建物価格が200万円で、

減価償却費が20万円だとすると、

購入価格は、400万円ではなく

400万円 -20万円=380万円となり、

利益も430万円 -380万円 =50万円

となります。

ここでは簡略化のため省略しています。

所有期間が5年を超えているので、

長期譲渡所得の税率が適用となり

「30万円×20.315%=6万945 円」、

5年間の賃料収入が

「6万円(月額) 12ヶ月 × 5年=360万円」

となります。

購入時と売却時の経費を引き、

売却益を足すと、

すべての収支計算ができます。

年間の経費が家賃の30%、

購入時と売却時の費用をあわせて、

ざっくり購入価格の15%とすると、

経費は次のようになります。

・購入時と売却時の費用: 400万円×155% = 60万円

経費と費用の合計は168万円となります。

では、利益はどうなるでしょうか。

・5年間の賃料収入: 360万円

・売却益: 30万円

収益の合計は390万円となります。

「390万円-168万円=222万円」となります。

5年間で222万円の純利益となります。

ただし、経費は物件によって

かなり違ってくることがあるので

あくまでも標準的なケースとして

考えてください。

結論は「利益が満足いくなら売るもよし」

「持ち続けてもよし」

足りないというのなら

もう少し様子を見て、

もっと高く売却できる時期を待ちます。

売却依頼を出します。

まずはシミュレーションをしてみることで、

自分の気持ちを整理することができます。

ひとつの選択肢」です。

40代、50代の会社員が300万円を

不動産収入から得る戦略

老後の資金繰りが不安な時代に、

定年後不動産から年間300万円の

収入が入ってきたらうれしくありませんか?

なぜ40代、50代向けなのかというと、

一部銀行からローンを借りて行うからです。

くらいがぎりぎり限度だからでもあります。

年齢にかかわらず銀行は融資をしてくれます。

40代から少しずつ資産形成を

することをお勧めします。

まずは年間100万円の不動産収入を目指しましょう

何年かに分けて区分所有マンション2~3戸を

現金購入することです。

資金は1000万円程度必要になります。

たとえば、東京とその近郊で探すと

以下のような物件がありました。

●Aマンション(東京都)290万円13%

(年間収入77万7000円)

●Bマンション(東京都)450万円11%

(年間収入49万5000円)

●Cマンション (神奈川県)270万円12%

(年間収入32万4000円)

●Dマンション(神奈川県)250万円 12%

(年間収入30万円)

●Eマンション (神奈川県)290万円10%

(年間収入29万円)※年間収入は経費を控除しています。

利回りはすべて実質利回りです。

たとえば、A、B、Cのマンションを買うと、

1010万円 になりますが、

経費を差し引いても

年間100万円以上の利益になります。

市場が過熱していないときで、

現金があるのなら

一気に購入してもいいのですが、

できれば数年に分けてじっくりと

物件を選んでいきましょう。

1棟のアパートまたはマンションを

ローンで購入して年200万円の利益

現金で購入した区分所有マンションから

年間100万円の利益が出たら、

次は1棟のアパートまたは

マンションをローンで購入します。

この場合の頭金は購入金額の

2~3割は必要となります。

たとえば7000万円のアパートを購入する場合に

必要な現金は、1400万~2100万円です。

また仲介手数料や登記費用なども

現金で支払うことにします。

以下7000万円の新築アパートを

購入した場合のケースで説明します。

・購入金額7000万円

・手数料 (約7%) 490万円

・利回り8.5%(年間収入595万円)

・頭金2100万円

・ローン金利 変動 2.5%

・ローン年数:22年

・空室率、固定資産税、

PMフィーなどの経費(経費率) は、

当初10年間は15%、1年目から20%で算定

このシュミレーションで

計算したのが下表です。

●7,000万円のアパートをローンで1棟買いしたときのシミュレーション

| 期間 | 不動産収入 | 変動率 | 不動産支出 | 経費率 | 不動產収支 | 元利返済額 | 税引前 キャッシュ フロー | 月額 |

| 契約時 | 595万円 | – | 89万2,500円 | 15% | 505万7,500円 | – | – | – |

| 1年目 | 595万円 | 0% | 89万2,500円 | 15% | 505万7,500円 | 292万2684円 | 213万4,816円 | 17万7,901円 |

| 2年目 | 595万円 | 0% | 89万2,500円 | 15% | 505万7,500円 | 292万2684円 | 213万4,816円 | 17万7,901円 |

| 3年目 | 595万円 | 0% | 89万2,500円 | 15% | 505万7,500円 | 292万2684円 | 213万4,816円 | 17万7,901円 |

| 4年目 | 595万円 | 0% | 89万2,500円 | 15% | 505万7,500円 | 292万2684円 | 213万4,816円 | 17万7,901円 |

| 5年目 | 595万円 | 0% | 89万2,500円 | 15% | 505万7,500円 | 292万2684円 | 213万4,816円 | 17万7,901円 |

| 6年目 | 595万円 | 0% | 89万2,500円 | 15% | 505万7,500円 | 292万2684円 | 213万4,816円 | 17万7,901円 |

| 7年目 | 595万円 | 0% | 89万2,500円 | 15% | 505万7,500円 | 292万2684円 | 213万4,816円 | 17万7,901円 |

| 8年目 | 595万円 | 0% | 89万2,500円 | 15% | 505万7,500円 | 292万2684円 | 213万4,816円 | 17万7,901円 |

| 9年目 | 595万円 | 0% | 89万2,500円 | 15% | 505万7,500円 | 292万2684円 | 213万4,816円 | 17万7,901円 |

| 10年目 | 595万円 | 0% | 89万2,500円 | 15% | 505万7,500円 | 292万2684円 | 213万4,816円 | 17万7,901円 |

※ローンは年利で計算しています。

シミュレーションの結果

最初の10年間は200万円以上の利益が出ます。

10年経った段階で売却してもいいのですが、

保有し続ける場合には、

3%の賃料下落と経費率を20%に変更して

シミュレーションし直します。

その結果、利益が少し減少し、

年間170万円程度の利益となります。

しかし10年後、

修繕と魅力的な部屋づくりによる

キャッシュフローの改善は

いくらでも可能です。

このようにして、

区分所有マンションから年間100万円、

1棟のアパートから年間200万円の利益を

得るのは意外と簡単なことなのです。

そのためには早いうちから計画を立て、

頭金を貯めることが必要です。

まとめ

常に勉強は必要です

コメント